一年一度的春节即将来临,先祝贺所有的朋友春节快乐!每年这个时候,笔者都会应约来探讨新一年电动汽车和锂电发展的趋势,并对去年此时的展望以及实际进展情况做个回顾。(《2021年展望》传送门)

2021年虽然受到全球芯片供应短缺和新冠疫情的冲击影响,但乘着“双碳”大势,国内新能源汽车市场迎来了非常风光的一年,销量增长超出了所有人预期。2022年是新能源补贴的最后一年,市场又将走向何方呢?

一、新能源汽车市场展望

◆预计今年规模达420-450万辆

在去年的展望中,我提到中国新能源汽车发展将进入又一个泡沫化发展时期,当时预测2021年中国新能源汽车产量有望达到200万辆,同比增长超过50%。现在来看,这个预测太过保守。中汽协的数据显示,2021年中国新能源汽车产量354.5万辆,销量352.1万辆,均同比增长1.6倍(中汽协2020年的产销数据分别是136.6万辆和136.7万辆)。

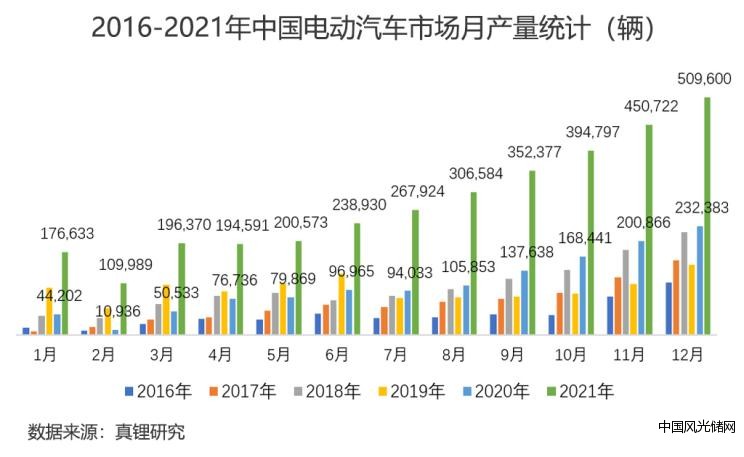

真锂研究的统计数据与中汽协的略有差别。我们统计2021年中国电动汽车产量339.9万辆(3399090辆),与2020年的129.8万辆(1298455辆)相比,增长了161.8%。真锂研究关于2016年以来电动汽车的月产量统计数据见上图。从图中可以看到,2021年每个月的产量都比上一年度同期高出很多,泡沫化发展的特征非常明显。

去年这时候其实最乐观的预测也只有250万辆。发生较大偏差的原因,现在来看主要有几点:①3060政策(指2030年碳达峰,2060年碳中和)的强导向,企业和消费者的观念都在发生着变化;②厂家确信成本持续上涨的情况下提前生产,消费者确信持续通胀导致货币贬值的情况下提前消费;③2020年的疫情使得部分消费延后到2021年。

2022年中国市场的新能源汽车规模能达到多少?目前绝大部分的预测是500万辆以上,预测600万辆的也不在少数,有的甚至预测700万辆。这里,我预测会是420-450万辆的低增长,并坚持去年展望的核心观点:泡沫最终是破灭,还是被夯实成真金,取决于技术进步的速度能否跟得上。技术进步是为了解决市场痛点问题,让市场健康发展。

◆充电、涨价、安全三大痛点

今年电动汽车的市场痛点问题主要有以下几点:

充电难,充电慢。去年电动汽车产销量同比增长了1.6倍,远高于充电设施建设的增速,导致充电难的问题日益突出。虽然纯电动乘用车大多已具备一定的快充功能,但普遍也只是30分钟充到80%,在充电设施紧张的情况下,30分钟也让很多车主感觉时间成本较高。总体来说,电动汽车的主要问题在由“里程焦虑”向“补能焦虑”转变。

电动汽车今年将普遍涨价,如果不涨价也会减配。去年以来,资源价格上涨此起彼伏,螺旋上升。以锂资源为例,去年年初电池级碳酸锂价格还是八、九万元一吨,年底涨到了30万元一吨。如果说去年的资源涨价是被材料和电池环节消化了的话,那么,随着去年底宁德时代上调电池价格,意味着终于要传导到整车环节。所以我们看到,元旦以来,陆续有车企宣布整车调价。最近,代表性车企比亚迪宣布旗下电动乘用车产品价格全线上调。显而易见,比亚迪不会是最后一家。

『比亚迪涨价说明』

电动汽车的安全问题。以车辆总产销量增长1.6倍来看,假如事故率不变,意味着在运行一段时间之后,电动汽车安全事故的绝对数量也要同比增长1.6倍。此外,由于车辆涨价的幅度普遍会低于其成本上涨的幅度,车企的获利会有所下降,在此情况下车辆的产品品质有可能也会受到一定程度影响。事故总是会被放大的。综合来看,今年电动汽车的安全问题会更受关注。

◆快充和换电将成为新主题

相对应,个人对2022年电动汽车的展望主要有:

快充和换电会成为今年电动汽车发展的主题。这里的快充是指更快时间的快充,比如15分钟充至80%。可以肯定,今年会是充电设施建设大发展的一年,更快的快充技术会被应用。快充需要更高的电压,高电压可以来自电网,也可以来自储能系统。前者需要改造电网,跟电网的发展规划有较强关联;后者有更大的灵活性,对电网的要求也不高,比较容易快速做到。

需要提及的是,不少电动汽车燃烧事故是在车辆充电时发生的,更快的快充技术应用在一开始的阶段有可能会导致更多的燃烧事故发生。另外,配备储能系统的快充设施由于增加了一道能源环节,对应增加了一定的安全隐患,这是需要注意的。

今年也是换电模式发展的大好时机。充电难、充电慢问题的日益凸显,让消费者对换电有了更多的期待,之前困扰换电发展的一些问题,如人们的所有权观念、车企对换电模式的抵触情绪等,预计今年会有一些改变。

电动汽车的普遍涨价也有利于换电模式的发展,特别是今年,预计微型电动汽车的发展会进一步加速(个人预计今年纯电动乘用车产品中微型车的占比可能会达到一半左右)。这类产品对成本上涨更加敏感,消费群体对车辆的一次购置成本也比较在意,买裸车租电池的换电模式更有利于推行。另外,工信部等主管部门在大力推进换电模式发展,在市场上有着强大影响力的宁德时代前几天高调推出换电品牌EVOGO,这些都对今年换电模式的发展非常有利。

安全系数更高的电池技术今年会有更多应用。电池是电动汽车的能源载体,电动汽车的安全事故在很多时候的直接表现就是电池出问题,尽管实质上不一定是电池本身的问题,但是,车企和消费者还是期待安全系数更高的电池技术能够更多应用。半固态电池今年可望实现规模化装机应用。锂离子电池的脆弱环节在电解液,一旦电池内部的瞬间温度高于电解液的工作温度区间,或是电解液与空气接触,就会引发电池的燃烧爆炸。半固态电池技术就是将电解液的用量减少了90%,这能够极大地提高电池的安全系数。

二、锂电市场展望

◆需求总量将达400GWh

中国市场今年的锂离子电池需求规模能到多少,这是大家都很关注的话题。这里,我给不了一个确切数字,因为这跟电动汽车的预测数量有直接关系。我能给出的是:①2022年除了电动汽车市场之外,其他所有市场的锂离子电池需求大概100GWh左右,应该不会有大的偏差;②电动汽车市场2022年平均每辆车的带电量会在50kWh左右,如果你预测有600万辆车,那么,对应的锂电需求量就在300GWh。这样,两者相加,2022年中国市场锂电需求总量大约400GWh。

去年这时候我也做了2021年的锂电需求展望,现在来看一下与实际情况的对比。当时我预测2021年中国市场锂离子电池需求总量为165.5GWh,其中,电动汽车市场92.2GWh,其他市场合计73.3GWh。真锂研究统计的实际情况是2021年电动汽车市场159.5GWh,其他市场大约80GWh,合计大约240GWh。偏差较大的主要原因是对电动汽车市场的总量预测出了错。

◆资源端价格仍将维持涨势

第二个大家最关注的话题就是锂电领域关键资源的价格今年的走势如何?个人认为,如果电动汽车市场持续高速发展,总量在600万辆甚至更高,那么今年的资源价格可能总体还会维持涨势,或是高位震荡,回落的可能性较小;如果电动汽车总量在500万辆甚至更低一些,那么资源价格可能会在下半年开始逐步回落。总体而言,主要是终端需求决定今年的资源价格走势,另外,资源端的扩产速度也会有一定程度影响。

必须要说的一点是,去年锂、钴、镍等关键资源价格的飙涨,并不是供给不够,实际上,供给是足够的。这里,我们以锂资源为例,给大家简单分析一下。

总供给:2021年中国市场的锂资源供应总量折合碳酸锂计大约31-32万吨之间,这是多方核实之后得到的数据,应该是比较可靠的。其中,大约77%用于锂电领域,对应的数字是24.5万吨左右。

总需求:电动汽车市场之外的其他市场锂离子电池总需求大约80GWh,主要的品种有钴酸锂电池、三元电池、磷酸铁锂电池和锰酸锂电池,对应的锂资源需求折合碳酸锂计大约5.7万吨,假定电池产量会超出总需求10%,那么对应的碳酸锂需求不超过6.3万吨。

电动汽车市场的动力电池生产了多少,我们可以采信动力电池产业联盟给的数据,他们认为2021年中国市场动力电池产量累计219.7GWh(注:超出装机量60GWh)。其中,三元电池产量93.9GWh,磷酸铁锂电池产量125.4GWh。对应的锂资源需求量折合碳酸锂计13.9万吨。考虑到联盟统计的动力电池可能不都是用于电动汽车,相关数据与其他市场的80GWh存在一定重叠。综合来看,2021年中国市场锂资源总需求折合碳酸锂计不会超过20万吨。个人估计实际的总需求量在18.5万吨左右。也就是说,供给量可能超出了6万吨左右(以18.5万吨为基数,大约是30%)。(注:①每GWh电池消耗的锂资源折合碳酸锂计:磷酸铁锂电池590吨,三元电池690吨,钴酸锂电池770吨。②电解液中的溶质六氟磷酸锂还有少量的锂消耗。)

供给量明明是够了,可为什么碳酸锂价格从去年年初的八九万元一吨上涨到年底的30万元一吨?事后复盘,可能有这么几个原因:①通货膨胀使得碳酸锂价格上涨,被市场误读成供应紧张导致;②需求飙涨使得下游担忧资源供应而囤货;③锂资源行业的寡头供应格局使得碳酸锂价格存在投机和被操纵的可能。

这也给了我们一个认知:在电动汽车高速发展的大背景下,资源端的供给量超出需求量30%,对于价格稳定来说可能是不够的。

现在我们来看一下今年的锂资源供需总况。总供给方面,预计新增20万吨(以碳酸锂当量计,下同),这样,总供应量大约在51-52万吨之间,以77%用于锂电领域来看,大约40万吨。总需求方面,其他市场100GWh总量,碳酸锂用量应该不超过8万吨;电动汽车市场假定以600万辆计算,磷酸铁锂电池和三元电池以6:4来看,对应碳酸锂需求大约18万吨;假定多生产60GWh动力电池,对应碳酸锂需求不超过4万吨。三者合计30万吨。这样,对应的供给总量超出需求总量1/3,供应情况比去年可能会略好一点。

有锂资源资深专家认为今年的碳酸锂价格会在下半年开始回落,主要理由是扩产的增量会在下半年陆续释放。结合上面对需求端的分析,大致可以判断,如果电动汽车继续高速发展,全年的量在600万辆甚至更多,那么碳酸锂价格大概率是很难回落的。其他的资源领域如镍钴等大抵也是如此,这里就不赘述。

◆电池技术进步将在三方面展开

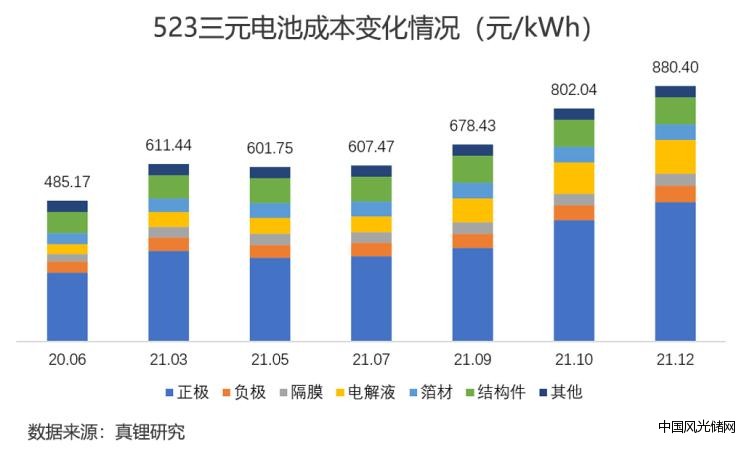

电池成本的居高不下会推动电池技术进步的加快,去年是这样,今年继续会这样。电池成本的变化趋势去年开始逆转——之前总体上是每年下降的,去年开始大幅上涨。真锂研究的跟踪调研显示,如果用材和用量不变,去年的动力锂离子电池成本涨幅大致在60-70%之间;如果以2020年6月为基数,则涨幅更高,在80-90%之间。不过,电池成本的实际涨幅并没有这么高,去年整体大致上涨了30-40%,主要原因就是技术进步造成的——或材料降级使用,或材料技术升级,或材料用量下降,或电池结构简化导致成本下降,等等。

『注:①正极含正极材料、粘结剂PVDF、CNT浆料、导电剂_Super P、NMP等,负极含负极材料、增稠剂CMC、粘结剂SBR、导电剂_Super P等;②没有计算良品率;③分别以2020年6月某款代表性100Ah电芯产品的用材情况计算。』

今年的技术进步预计会在以下三方面集中开展:一是在现有电池技术体系下将降本进一步做到极致;二是通过技术跃进来谋求更高的产品附加值,从而躲开资源涨价造成的不利影响;三是电池结构简化会更大面积推广。第一方面和第三方面这里就不多说。至于第二方面,除了前面提到的预计今年半固态电池会规模化上量之外,值得关注的从大的方面来说还有:高镍三元电池的装机量预计会有很大提升(实际上半固态电池更适合高镍三元的进一步推广应用),磷酸铁锂电池芯的能量密度预计会由去年普遍的160-170Wh/kg提升到180Wh/kg的水平,等。

结语

目前的锂电技术水平已经突破了当初人们认为的理论极限,而且还在继续进步中,固态电池技术的进展也在从不可能变成可能;目前的锂电市场规模更是远超10年前最乐观的预计。去年以来的资源价格持续飙涨导致的成本不断攀升,确实对产业链的健康发展造成了很多不利影响,但是,从哲学的角度看,危和机总是相伴相随的,也许,现阶段是锂电技术又一次大进步、锂电市场又一个大爆发的开始。

锂离子电池是实现3060双碳目标的重要手段之一,从锂电技术和产业30年的发展历史来看,我相信它有能力完成赋予它的使命。