自2020年9月中国提出“30·60”目标之后,光伏产业的增长空间被进一步打开。由于在技术和产能方面的优势突出,加上未来增长空间巨大,光伏产业将成为未来中国经济增长的重要支撑力量之一。

在国内外长期政策引导和市场扶持驱动下,我国光伏产业经过20多年大起大落发展,经历了“三头在外(资源供给、设备制造、市场空间)”、境内外政策动荡、贸易打压等诸多坎坷,2007年成为全球第一生产国至今,无论是在制造业规模、产业化技术水平、应用市场拓展,还是产业体系建设等均稳居世界首位。

2020年多晶硅、硅片、电池片、组件产量分别占全球的76%、97%、83%、76%。随着核心技术及设备国产化突破,工业化规模大幅度提升,2021年进入平价上网时代已得到行业内公认。但光伏产业成为能源供应主动脉,在无补贴下,除面对火电行业平价上网外,还要满足电网输送体系稳定性要求。

光伏全产业链包含三部分,一是光伏组件制备,包含从石英砂制备硅料,硅棒和硅片切割、电池及组件装配。二是光伏安装和运行,以60%集中式光伏+40%分布式光伏、25年寿命为基准。三是光伏产业输送涉及的相关产业,包括现有火电厂灵活性改造、储能设施配套、电网智能化升级和特高压输电线路建设。

初步判断,未来10年光伏全产业链兼具了经济性和成长性,年带动经济增加值约1万亿元,以2020年GDP总量100万亿元和年均增长6%测算,可拉动GDP增长1个百分点,提供就业岗位约2000万个,成为国内经济增长和社会稳定的支柱之一。同时,“十四五”期间年可替代煤炭消耗1890万吨,减排二氧化碳4907万吨、粉尘1890吨、二氧化硫5794吨、氮氧化物9656吨。2025年较2020年减少二氧化碳排放2.5亿吨,占2020年全国排放量98.9亿吨的2.5%,具有较好的环境效益。

光伏产业现状及发展趋势

1.全球基本情况

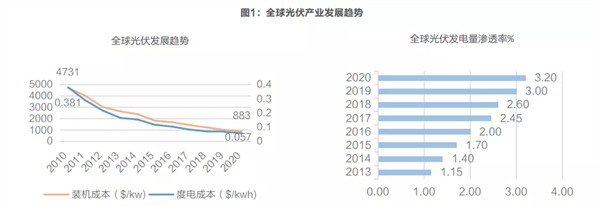

2010-2020年受技术进步、规模化经济、供应链竞争和开发商经验日益增长的推动,光伏发电成本急剧下降。国际可再生能源机构数据显示,10年来全球光伏发电加权平均LCOE(平准化度电成本)从38.1美分/KWh下降至5.7美分/KWh,降幅高达85.0%。同期海上和陆上风电、光热发电、生物质发电LCOE分别下降48.1%、56.2%、68.2%、0%,均小于光伏发电降幅。

全球光伏累计装机规模从2014年177GW增加到2020年760GW,年均增长率27.5%。2020年全年平均利用小时数1125小时,发电量8557亿度,总发电量渗透率3.2%。新增装机规模134GW中,有20个国家超过1GW。中国、欧盟和美国无论是新增还是累计均稳居前三,是太阳能利用的主要区域。

实现国际能源署1.5℃温升控制目标,最主要的两个措施是消费端电气化和供应端可再生能源发电。测算到2050年可再生能源占比从2020年10%提升到30%,全球电气化率在终端能源消费中占比从20%提升到50%,可再生能源发电从26%提升到70%以上。

随着光伏发电迎来平价拐点,规模不断扩大,技术迭代和产业升级加速,成本将进一步下降。同时下游应用范围不断扩大,传统市场和新兴市场结合,多个国家将光伏发电作为常规能源。全球能源署预测,2025年全球光伏累计装机量约1500GW、年均增长率21%,总耗电量渗透率约7%。2030年约4500GW,较2020年增长5倍。2050年将达到14000GW。

2.我国基本情况

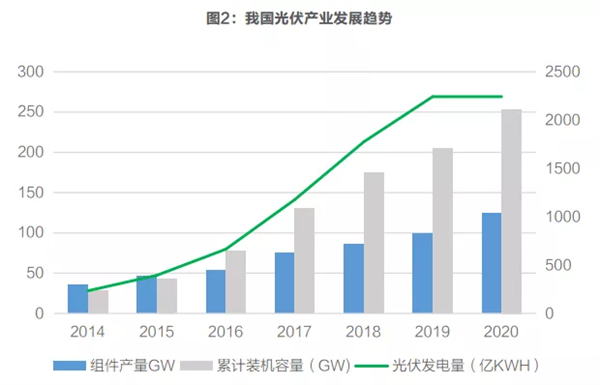

10年来,我国电力生产供应能力稳步提升,年均装机增长率10.3%,装机结构持续优化,火电占比逐年下降,非化石能源装机不断创历史新高。光伏产业在技术进步和政策推动下发展迅速,从2011年到2020年年均装机增长13倍,发电量增长48倍,远超其它供电系统,为我国能源结构调整、经济转型升级和应对环境气候变化作出贡献。

根据国家统计局公报,2020年光伏累计并网装机容量253GW,占总装机容量2290GW的12.1%。新增光伏装机48.2GW,连续8年世界第一,年平均利用时数1030小时,发电量2605亿度,总发电量渗透率3.4%。

光伏产业链中硅料产量39.2万吨,占全球73%,连续9年位居首位。硅片产量161.3GW,占全球97.4%。电池片产量134.8GW,占全球83%。组件产量124.6,占全球76%,连续13年位居全球首位。产品出口到200多个国家和地区,全年出口额197.5亿美元,并根据市场需求,形成了全球化布局,在20多个国家和地区投资建厂,产能超过200GW。

经多年攻关和发展,我国光伏产业已具备显著的成长性,国家双碳政策目标确立,倒逼了光伏产业发展节奏加快,有望成为我国内循环的着力点。国家发改委表示2030年风光发电装机超过12亿千瓦。我国的光伏产业无论是技术还是规模均位居国际首位,是世界主要供应商,具备成为构建新型电力系统和全球新增电力装机的主力。

光伏产业发展具备的优势

1.不计回收的全生命周期的能量回收期短

光伏系统能量回收期是指全寿命周期消耗的总能量(包括生产制造、建设和运行)与年能量输出的比例,取决于两个方面,一是生产制造技术水平,二是光伏发电量和寿命。据光伏行业协会数据测算,310W(60片)组件从生产到发电总能耗为375kwh。按照2020年平均发电时数1030小时、自用电率7%、电站25年寿命期衰减到80%计,310W电池全生命周期共发电6342kwh,能量回收期约1.5年。2020年大于6000KW火电发电机组供电标煤耗平均305.5g,有效能量利用率仅37.9%。

2.环保清洁效应强

根据表1测算,制备1W光伏组件综合能耗为1.21KWh,在年发电时数1030小时下,25年寿命期共发电约20KWh,折合每度电排放二氧化碳量46g。按煤炭含碳量75%、供电标煤耗305.5g计,每度电排放二氧化碳约840g。同时根据国家火电机组外排烟气污染物排放标准:粉尘10mg/Nm3、二氧化硫30mg/Nm3、氮氧化物50mg/Nm3测算,年增加60GW光伏装机容量,可减少煤炭消耗1890万吨、二氧化碳4907万吨、粉尘1930吨、二氧化硫5794吨、氮氧化物9656吨。

到2025年,光伏累计装机从253GW增加到553GW,年减少二氧化碳排放2.45亿吨,占2020年全国二氧化碳排放量98.94亿吨的2.5%,具有较好的环境效益。

3.技术进步空间大,成本下降可期

光伏发展史上重大节点的技术进步均源于我国,两次革命性的突破使成本大幅降低,一是2009年协鑫通过改良冷氢化工艺大幅降低硅料成本,二是隆基股份通过金刚线创新带来了单晶硅成本大幅下降。

目前,我国已掌握了光伏产业全部核心技术,硅料领域的通威股份,硅片领域的保利协鑫、隆基绿能、中环光伏,电池片领域的通威太阳能、天合光能和晶澳太阳能,光伏组件领域的晶科能源、晶澳太阳能、天合光能以及隆基股份,以及逆变器领域的华为和阳光电源,均拥有全球一流的竞争力和技术水平。唯一竞争的美国光伏技术,采用碲化镉薄膜组件,成本优势远低于国内晶硅技术。

目前,光伏产业新兴技术日新月异,变革期不断缩短。其中硅料单元保利协鑫和陕西天宏研发的颗粒硅技术电耗低,成本不足块状硅的50%,存在的杂质含量高,掺杂比例低的问题正在逐步解决。

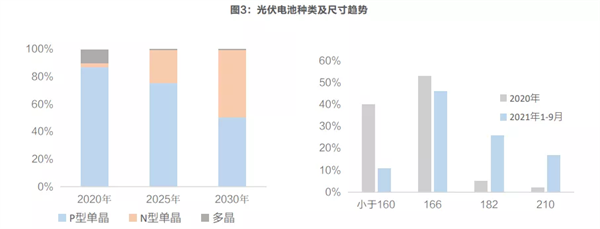

硅片单元一是正在全面推进大尺寸并形成182(M10)、210(G12)联盟,组件可用发电面积从35%提到80%,组件功率超过540W,使用G12硅片的组件较166尺寸组件节省成本0.136元/W。2021年M10和G12硅片市占率从2020年14%上升到9月43%,166及以下尺寸从93%下降到57%,小于160尺寸快速淘汰。未来166尺寸虽通过设备改造可转产M10,但约75%的设备更换,成本较高。

据PV Infolink预计2025年市场将全面采用M10及以上硅片,G12占比将提升至 70%。

二是以硼为掺杂元素的P型和以磷为掺杂元素的N型的竞争,2020年主流是P型单晶硅片,销量占比86.9%,但N型单晶硅片具有少子寿命和电池效率更高、温度系数低、光衰和弱光性好等优点,其中异质结和TOPCon电池发展迅速,有望成为下一代主流技术,预测到2025年占比将超过20%,2030年超过40%。

同时,光伏产业中非晶硅薄膜技术,因具有自重轻,适应现有建筑物能力强的优势,一直受到各国关注,最有潜力的是化合物薄膜,美国First Solar碲化镉理论光电转化效率超过晶硅,达到32%,实验室效率22.1%,商业化组件平均效率19%。我国在四川双流国家机场有示范性设施。铜铟镓硒薄膜虽转化效率高,但由于成本高,铟和镓储量限制等问题商业化推广难度较大。国内汉能集团、神华、国家能源集团、中建材凯盛等通过收并购国外技术和自主研发,积累了一定的经验,如果能实现技术二次开发突破,商业化前景较为广阔。

初步测算,当硅料价格超过12万元/t,以汉能收购美国Solar Frontier技术对外公布的成本0.4$/WP,薄膜具备了竞争力。此外,砷化镓技术,钙钛矿也在异军突起。技术迭代促使生产成本大幅下降,配合火电灵活性改造、储能技术进步、电网消纳比例提升、分布式政策落地实施等利好,未来度电成本将越来越低,《中国2050年光伏发展展望》预测,2025年光伏新增装机发电成本将低于0.3元/kWh,2035年、2050年降至0.2元/kWh、0.13元/kWh。新技术的商业化应用将带来以老产能出清为主的行业格局洗牌。

4.分布式光伏发展进入快车道

传统光伏以集中利用为主,在2010-2015年间,我国集中式光伏电站一直处于投资风口,大批电站项目上马,主要集中在西部地区,但由于项目过于集中,电网消纳困难(据国网测算,电网最大可消纳比例约15%。)、高线损(约7%)等问题,出现大量弃光现象。为此,国家密集出台分布式光伏相关政策,各地加大投资及建设力度,截至2020年底,分布式光伏累计装机占比31.01%。

2021年6月20日,国家能源局下发《关于组织申报整县(市、区)屋顶分布式光伏开发试点方案的通知》,被视作实现“碳达峰、碳中和”与乡村振兴两大国家战略的重要举措。9月14日,国家能源局正式印发试点名单,全国共有676个县(市、区)被列为整县屋顶分布式光伏开发试点。截至2021年10月底,全国累计纳入2021年国家财政补贴户用光伏项目装机容量13.6GW。按照“十四五”规划分布式光伏比例40%测算,新增装机约120GW,投资额近4800亿。以分布式光伏托管运维招标均价0.035元/瓦/年计,运维市场空间约210亿元。

5.下游利用多样化,助力多个领域清洁低碳发展

双碳政策出台后,各能源消耗行业纷纷制定节能减排措施,尤其是占全国能耗65%的工业部门,其中电力行业积极推进能源体系清洁低碳发展,加大光伏和风电投资力度,加快构建适应高比例可再生能源的新型电力系统,完善清洁能源消纳长效机制。交通领域提出打造智慧交通,鼓励在服务区、边坡等公路沿线合理布局光伏发电设施,与市电等并网。住建部提出千乡万村沐光行动和整县制光伏发电试点方案。工业领域,工信部鼓励工业企业、园区建设绿色微电网,优先利用可再生能源。

一是光伏和制氢技术耦合,充分利用低价值谷电生产氢气,可以较好地解决钢铁和石化行业替代煤炭制氢路线,解决碳排放限制,既实现能源全生命周期清洁化,又有效解决行业发展权,树立绿色产品品牌。

二是光伏与5G通讯的融合,配套微电网,有效降低电力基础设施投资成本,支持国内新基建建设。根据规划,全国至少有1400万个基站需要新建或改造,以5G基站全网功耗是4G的4.62倍计,可减少电网负荷20GW。

三是光伏建筑一体化(BIPV),充分使用屋面结构面积。2020年全球BIPV总装机量2.3GW,约占全球光伏市场 1%,成本回收期5-7年。以2020年我国建筑总面积700亿平方米,可利用的南墙和屋面面积300亿平方米,年新增面积38.5亿平方米,10%工商业类建筑配套BIPV计,市场空间约340亿元。

光伏产业链及配套

带动全社会经济增加值测算

1.落实双碳目标,光伏产业发展规模

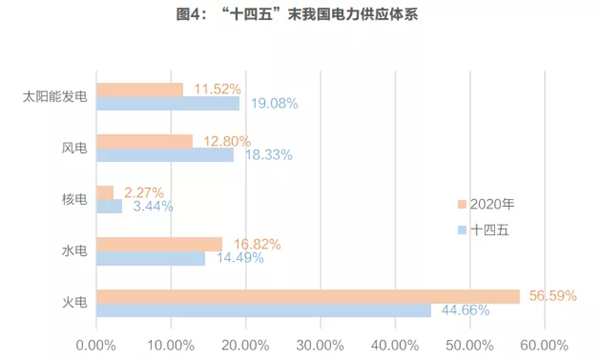

2021年国家发改委和能源局为落实“双碳”承诺,下发了《关于征求2021年可再生能源电力消纳责任权重和2022-2030年预期目标建议的函》《关于2021年可再生能源电力消纳责任权重及有关事项的通知》《光伏发电消纳监测统计管理办法(征求意见稿)》《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》4个主要文件,提出:2021年一次能源消费总量51.2亿吨标准煤、非化石能源占比16.6%,全社会用电量8万亿度,非水电可再生能源电力消纳12.7%。2030年一次能源消费总量60亿吨标准煤、非化石能源占比26%,全社会用电量11万亿千万时,非水电可再生能源电力消纳25.9%。

国家发改委公布2021年新建风电、光伏指导价在30个省市已降至燃煤基准价之下。根据电力规划院数据,“十四五”期间,风电系统受自然风力分布影响,装机增速年均为50GW。光伏系统储备的技术实施路径基本明晰,主要通过降低原材料成本和提高光电转化效率两方面提升竞争力,装机年均约60GW。

此外,我国光伏产业链完整,制造能力和市场占比均位居全球第一,具有全面领先优势,已成为同步参与国际竞争、实现端到端可控的战略性新兴产业。按照国家能源署预测,“十四五”期间全球新增光伏装机850GW,其中80%市场由我国企业供应。

2.储能政策出台和技术进步,提升光伏产业竞争力

随着双碳政策和生态文明战略落地实施,电力在终端能源结构比重越来越大,主要增量一是按照2030年50%的车辆转换成电动汽车,增加电力需求8%,需要新增电力负荷约75GW。二是5G基站建设新增电力负荷20GW以上。用电不规律性和突发性越来越突出,通过化学储能系统解决光伏间歇性和波动性,实现发电端输出与用电端负载匹配需求较大。

储能系统是电力生产过程“采-发-输-配-用-储”六大环节中一个重要组成部分,在能量搬移、建立微电网、调峰调频,提高电力系统运行稳定性等方面发挥重要作用。截止2020年底,全球累计投运电力储能189.8GW,其中抽水蓄能90.9%,电化学储能6.9%。我国共有149个储能项目,累计装机规模35.6GW,其中电化学储能3.28GW,占比9.2%。主要分布在广东、内蒙古、江苏、山东、安徽五个地区。

国家发展改革委在《关于加快推动新型储能发展的指导意见(征求意见稿)》中提出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW以上。新能源和储能融合发展成为大趋势,2021年上半年,对新能源配套储能比例提出具体量化要求的省份已超过十个,大多数储能配置比例在10%-20%之间。

按照2020年储能变流器3元/W,光伏系统3.5元/W建造成本计,配套10%储能容量+1小时,10MW光伏电站度电成本从0.36元/KWh提高到0.40元/KWh。如按20%容量+1小时计,度电成本约增加0.07元/KWh。行业预计2022年储能成本下降到1.5元/W,配套储能的光伏发电综合成本低于火电,光伏经济性成为核心发展动力。以平均配套15%储能测算,预计到2025年新增化学储能规模约27GW,新增投资约405亿元。

3.电网输送体系建设和智能化水平升级

截至2020年底,我国正常运行22条特高压线路,年输送电量5318亿度,其中可再生能源2441亿度,占总输送电量的45.9%。可再生能源电量主要为水电,受制于风光电力不稳定性,输送电量占比仅约10%。电网消纳将成为影响光伏“十四五”新增规模的关键因素。

电力系统拟通过各种途径提升电网稳定性,一是提升煤电系统的灵活性改造,根据中电联统计,煤电灵活性改造单位千瓦调峰容量成本约500~1500元。按照25%火电装机机组灵活性改造测算,将新增43GW调峰容量,“十四五”期间投资约500亿元。二是电网智能化改造,有效的改善配电网接纳空间,提高分布式及户用光伏利用率。预计将新增投资约550亿元。三是建设输送线路,“十四五”期间,电网系统规划建成7回路特高压直流,新增输电能力56GW。到2025年,跨省跨区输电能力300GW,输送清洁能源占比50%。预计投资1500亿元。

4.产业链对GDP增长贡献率

光伏产业链对全社会的贡献主要表现在对GDP的拉动、解决就业、上缴税收和增加外汇。按“十四五”期间我国每年新增装机60GW,并满足海外每年新增装机110GW中80%市场,以2020年GDP100万亿元计,全产业链年均经济增加值约1万亿元,贡献GDP年增长率6%约1个百分点。

按照产业链现有用工人数80%计,到2025年可解决就业约2000万个,增加外汇320亿美元,减少二氧化碳排放2.45亿吨,经济性和社会性均比较显著。